Da “https://kaidan.ecomatica.it”

Articolo del 6 Maggio 2020

Gli italiani sono da sempre “bond people”. L’investimento obbligazionario è nel nostro DNA, con tutte le sue distorsioni fatte in primis da due elementi – cedola e scadenza – che rappresentano due forme di ancoraggio da sempre molto forti.

Eppure, oggi non si può parlare di investimento obbligazionario se prima non si sono prese le distanze da questi ed altri retaggi del passato, tanto difficili da scardinare: il bond della banca sotto casa a tasso fisso, il BTP che “rende bene”, la cedola garantita sono simboli di una realtà che non esiste più.

Ciò premesso, di fronte a quale mercato ci troviamo?

Proviamo a semplificare, per avere perfettamente chiari gli scenari che si aprono a chi può e vuole investire ancora nel reddito fisso.

Il mercato obbligazionario sta vivendo una fase di polarizzazione.

Da un lato ci sono i titoli “core”, emessi dai debitori più affidabili, perlopiù di matrice governativa del mondo sviluppato ed occidentale.

Nella migliore delle ipotesi questi titoli di stato offrono rendimenti minimi (come nel caso del Treasury americano, che a marzo ha toccato un tres pari allo 0,70%), in molti altri casi stiamo parlando di negative yield: al 4 maggio 2020, il Bund “paga” -0,57%, il decennale olandese -0,29%, l’OAT francese -0,06%. Il BTP a 10 anni fa storia a sé, gira poco sotto l’1,80% anche grazie ai massicci acquisti da parte della BCE che da tempo rastrella il mercato secondario sostenendo le quotazioni.

Ha senso detenere ancora titoli di questo tipo, il cui valore atteso appare imperscrutabile? No, secondo molti. Tuttavia, se ci pensiamo, sembrano opportune due considerazioni al proposito:

- è da tempo che il mercato governativo core esprime tassi ai minimi, ed è da tempo che continua a macinare nuovi ribassi premiando i detentori di questi titoli che riescono a trarre incredibilmente profitto da bond a rendimento negativo;

- aldilà di questo aspetto, chi in portafoglio ha mantenuto una quota in questo segmento ha anche avuto il carburante per ribilanciare il portafoglio nel recente, violento ribasso del marzo scorso. Se avesse investito tutto in equity o in altri segmenti del reddito fisso si sarebbe confrontato con perdite significative che ormai interessano ogni asset non rifugio, ad ogni ondata di panico generalizzato.

Poi, dall’altro lato, ci sono i prestiti obbligazionari appartenenti al segmento più aggressivo. In testa, high yield.

Questi titoli non hanno perso occasione per dimostrare anche recentemente la loro elevata correlazione con l’equity, ed hanno vissuto un incremento di rendimenti e spread tali da preoccupare molti investitori che vi avevano destinato parte del proprio patrimonio.

Molti di questi investitori sono stati colti di sorpresa dalla velocità con cui l’innalzamento dei rendimenti ha provocato un generalizzato calo delle quotazioni, e troppi tra loro meditano di abbandonare la nave per rifugiarsi ancora una volta nella cara e vecchia liquidità che come sappiamo straborda dai conti delle famiglie italiane.

È giustificata questa paura?

Rispetto a quanto accaduto in altre circostanze passate, quanto sensibile è stato l’incremento dei tassi? E sempre con riferimento a quanto vissuto in altri momenti di difficoltà, come è lecito attendersi che evolva la situazione?

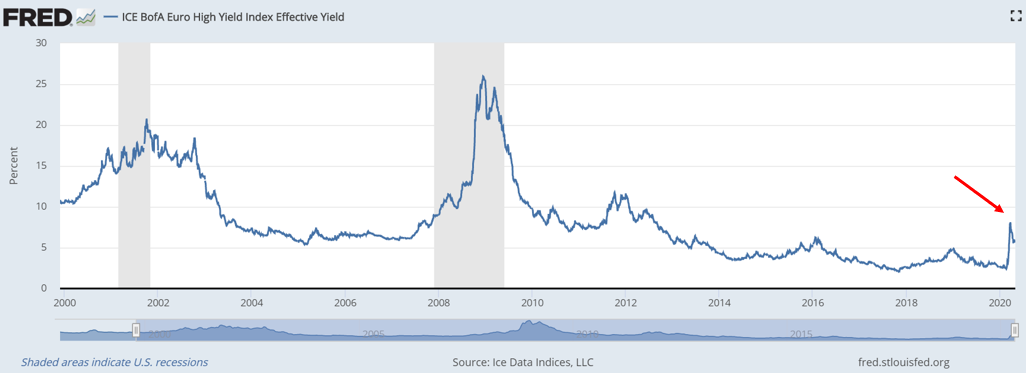

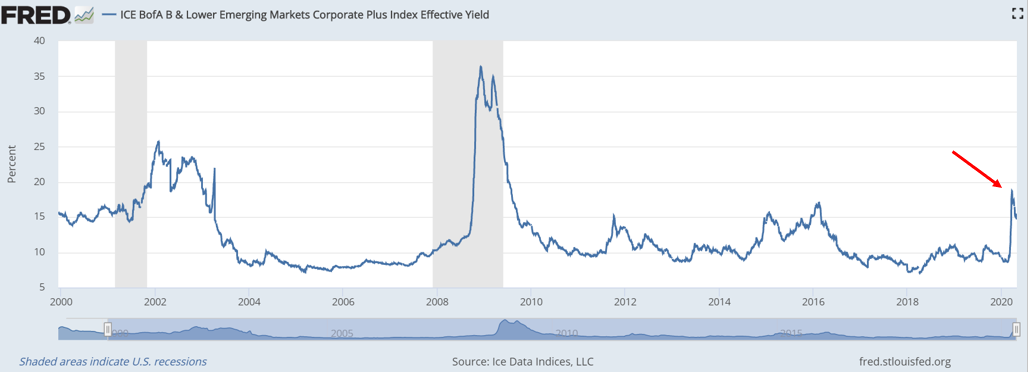

Vediamo, numeri alla mano, cosa è accaduto di recente su alcuni mercati obbligazionari: nell’ordine high yield Europa, USA e mercati emergenti.

I grafici degli ultimi 20 anni (fonte FRED, Federal Reserve Bank of St. Louis) evidenziano che in tutti i mercati obbligazionari considerati abbiamo assistito a partire da fine febbraio ad uno spike rialzista dei tassi: l’incremento è stato veloce e certamente doloroso per i detentori di debito high yield.

Eppure, allo stesso tempo, possiamo osservare che questo incremento degli spreads:

- non è paragonabile, per entità, a quanto vissuto nelle due precedenti crisi sistemiche più rilevanti del periodo considerato (2001 e 2008);

- è destinato a riassorbirsi: la normalizzazione di ogni crisi ha portato in passato al ridimensionamento dei rendimenti e alla risalita delle quotazioni.

Dunque, non c’è stata alcuna situazione straordinaria, mai vista, eccezionale sul mercato obbligazionario degli high yield, come al contrario percepito da molti investitori.

Ciononostante, è interessante notare come siano evoluti i rendimenti dei tre indici sopra riportati, in così poco tempo:

In meno di tre mesi, dunque, siamo passati da un premio per il rischio storicamente contenuto ad un improvviso incremento dei rendimenti, che poi hanno nuovamente ripiegato verso il basso. In una parola, abbiamo riscoperto che la volatilità alberga anche nel reddito fisso, dopo averlo dimenticato per qualche tempo.

Cosa ci attenda nel prossimo futuro, se torneremo a testare e superare il picco di fine marzo, ovviamente non è dato sapersi. Tuttavia, appare evidente che:

- i rendimenti di oggi sono ridimensionati rispetto al picco, ma sono nettamente superiori su tutti i mercati rispetto ai minimi di febbraio;

- questi tassi vanno sempre paragonati all’attuale livello di tassi interbancari e di costo del denaro, che nella maggior parte dei sistemi economici è basso se non negativo.

La situazione attuale, se ci facciamo guidare dalla ragione più che dall’istinto, è presto sintetizzata.

La crisi in corso ha generato nuovo valore sui segmenti obbligazionari con maggiore profilo di rischio/rendimento.

Storicamente, questi momenti si sono rivelati sempre delle valide buy opportunities, per un motivo molto semplice: l’assoluta maggioranza delle emissioni, andando verso scadenza, chiuderà gli spreads e non avrà problemi ad essere rimborsata.

A questo punto si aprono due possibilità.

Da un lato, cercare scorciatoie mettendo “molto su poco”, confidando di individuare il bond migliore e più profittevole, accollandosi quindi rischio specifico.

Dall’altro lato, entrare su questi mercati con massimo grado di diversificazione e corretto orizzonte temporale (verificando la duration dell’investimento).

Nel primo caso c’è molto di cui preoccuparsi. Nel secondo caso, nulla.