Articolo del 18 settembre 2019

Da: https//kaidan.ecomatica.it

I mercati finanziari, si sa, non sono mai nella condizione di garantire un rendimento certo. Tuttavia, il consulente finanziario ha diverse aree di intervento in cui può trasferire al cliente un vantaggio immediato, tangibile e – perché no – certo, sicuro, garantito: parole che piacciono tanto a chi investe e che si possono soddisfare, ad esempio, sul fronte fiscale.

A dire il vero, da diversi anni il legislatore ha attivato una serie di misure restrittive, atte a ridurre gli spazi di favore. Ciononostante, permangono diverse opportunità che è necessario conoscere e utilizzare al momento giusto.

In questo articolo proviamo a riassumerle, distinguendole per area tematica, ricordando che tutti gli approfondimenti sono disponibili al percorso Formazione/Finance Academy/Tassazione delle rendite finanziarie.

AREA FINANZIARIA

Rimanendo nel perimetro degli strumenti finanziari in senso stretto, i vantaggi si concretizzano nella possibilità di compensazione tra redditi diversi.

Una volta realizzata una minusvalenza, il legislatore consente infatti di recuperare le perdite con le plusvalenze realizzate nei quattro periodi di imposta successivi. Sul punto, bisogna sempre chiarire che deve trattarsi di redditi appartenenti alla stessa famiglia, essendo preclusa la facoltà di utilizzare per la compensazione i redditi di capitale, sui quali invece si deve sempre pagare il dovuto (nella misura del 12,5% in caso di provento da titolo governativo, e del 26% in tutti gli altri casi).

In altri termini: per generare un recupero fiscale, occorre che il reddito sia una plusvalenza, classificata all’intero dei redditi diversi. Missione non semplice, in quanto il legislatore ne ha confinato i limiti. Proponiamo il seguente schema di sintesi.

Inoltre, importante ricordare il particolare trattamento previsto all’interno del regime del risparmio gestito (gestioni patrimoniali).

All’ occorrenza, dunque, anche questa soluzione può portare beneficio al cliente: si pensi alla possibilità di trasferire in gestione titoli che annoverano minusvalenze non ancora realizzate, e poterle compensare con tipologie di redditi in genere tassate (cedole e dividendi).

AREA ASSICURATIVA E PREVIDENZIALE

Premesso che le soluzioni assicurative e previdenziali andrebbero sottoscritte per la loro funzione protettiva in senso stretto, è in tale area che troviamo i principali vantaggi fiscali.

Per quanto riguarda gli strumenti assicurativi possiamo così riassumere i punti di forza:

- Tassazione dei proventi postergata al momento finale;

- Per quanto riguarda le polizze di puro rischio, detraibilità del 19% del premio fino ad un massimo di 530 euro (1291,14 euro per le polizze long term care);

- Impignorabilità ed insequestrabilità, seppur nei limiti di quanto stabilito non solo dal Codice Civile (ex art. 1923) ma anche dell’ampia giurisprudenza che negli ultimi anni si è susseguita sul tema;

- Esclusione dall’asse ereditario (si veda oltre);

- Nessuna tassazione per prestazioni legate all’evento morte.

Per quanto riguarda le forme di previdenza complementare, disciplinate dal d.lgs. 252/05, i principali vantaggi fiscali sono i seguenti:

- Deducibilità dei versamenti fino a 5.164,57 euro annui (fino a 7.746,86 per i lavoratori di prima iscrizione successiva al 01.01.2007, si veda art. 8 c. 6 del d.lgs. 252/05);

- A scadenza, tassazione massima del 15% e minima del 9% sui premi versati e dedotti (sconto pari allo 0,3% per ogni anno successivo al quindicesimo);

- Nessuna tassazione per i premi versati e non dedotti, purché la mancata deduzione venga comunicata al fondo pensione entro il 31 dicembre dell’anno successivo al versamento;

- Esenzione dell’imposta di bollo pari allo 0,20%, generalmente applicata sugli altri strumenti finanziari inseriti in dossier titoli;

- Tassazione dei rendimenti (per maturazione) con aliquota ridotta pari al 20%, in luogo del 26%;

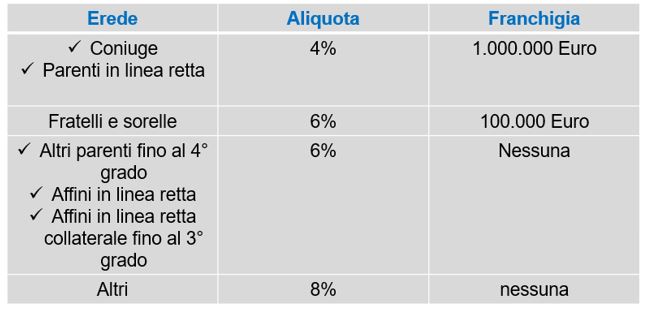

AREA SUCCESSORIA

Le polizze vita ed i titoli di debito pubblico non rientrano – per ora – in successione. Pertanto, a seconda dei casi, una semplice operazione può portare un enorme vantaggio fiscale e far sì che non sia dovuta un’imposta, quella di successione, che in Italia permane tuttavia su livelli ancora molto più bassi rispetto ad altri ordinamenti, anche europei.

Anche sul punto, proponiamo breve schema di sintesi.

AREA PATRIMONIALE

Infine, se pensiamo al patrimonio in generale, esistono soluzioni adatte a situazioni più raffinate e sofisticate che possono generare per il cliente un valore aggiunto enorme, talvolta inestimabile.

In questo ambito il consulente finanziario non può e non deve operare da solo: se pensiamo al patto di famiglia, al fondo patrimoniale fino ad arrivare alla realizzazione di un trust, è determinante il team working e la partnership con altri professionisti in grado di costruire la soluzione più adatta alle esigenze del cliente.

Anche in questi casi, tuttavia, il ruolo del consulente finanziario è importantissimo: sia per la sua funzione di regia e di coordinamento tra i diversi soggetti coinvolti, sia per la capacità di saper suggerire al proprio cliente un ventaglio di possibilità che vanno oltre al mero ambito strettamente finanziario.

Ecco perché, sempre di più, la figura del consulente finanziario deve evolvere verso la figura del consulente patrimoniale.