Articolo del 16 Dicembre 2020

Da: https//kaidan.ecomatica.it

Come ogni anno, a descrivere con dovizia di particolari il contesto finanziario delle famiglie italiane arriva puntuale il report di Consob. Questo articolo intende offrire una panoramica sulle più significative informazioni descritte nella ricerca, stimolando al contempo alcune riflessioni.

Saranno tre i punti che andremo ad approfondire: la composizione del portafoglio degli italiani, il comportamento adottato in media circa operazioni ed abitudini finanziarie, ed infine le maggiori preoccupazioni per il futuro che emergono dall’intervista.

Prima di iniziare, tuttavia, un veloce sguardo allo scenario certamente particolare che l’emergenza pandemica ha determinato dal punto di vista economico per le famiglie italiane. Nel 2020 abbiamo assistito ad un calo significativo dei redditi (aumentate del 7% le famiglie monoreddito) ma ancor di più dei consumi, scesi di oltre il 15% nel primo semestre e solo in piccola parte riassorbiti nella seconda parte dell’anno. Tutto questo in un Paese le cui stime di contrazione del PIL sono comprese tra il 9 ed il 13%. Ciononostante, il debito privato interno è ancora basso se confrontato con quello europeo, una tendenza in netto contrasto con l’aumento sensibile di debito pubblico contratto per soddisfare il fabbisogno finanziario.

COME INVESTONO GLI ITALIANI?

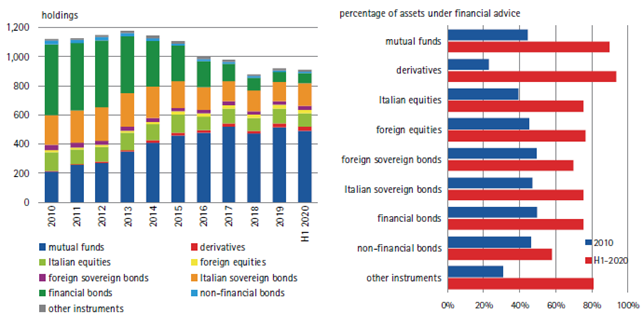

La contrazione dei consumi ha avuto come prima conseguenza l’aumento del tasso di risparmio, riversato perlopiù in liquidità: si conferma dunque l’attitudine sempre più marcata a preferire il cash, per scopi verosimilmente precauzionali. Nel dettaglio questa la composizione della ricchezza mobiliare delle famiglie:

Dall’immagine di sinistra si evince il netto aumento, negli ultimi 10 anni, della presenza di fondi comuni a la simultanea riduzione di obbligazioni bancarie nei portafogli degli italiani; a destra è invece apprezzabile l’incremento, sempre rispetto al 2010, di operazioni finanziarie sottoposte a consulenza, suddivise per tipologia.

L’aumento di OICR nella ricchezza mobiliare delle famiglie lascia intendere una maggiore diversificazione rispetto al recente passato, tuttavia se si incrociano queste informazioni con altri dati (fonte Assogestioni, mappa III trimestre 2020) si comprende che la maggioranza dei risparmi sono investiti in fondi obbligazionari o flessibili, dimostrando ancora una volta la scarsa inclinazione per l’equity nel nostro Paese: possiamo infatti stimare che, tra investimenti diretti e indiretti, la quota di azionario presente nel portafoglio delle famiglie non superi in media il 10%.

Rimane rilevante, nonostante il rapporto rendimento/rischio tutt’altro che attraente, la presenza di titoli di stato domestici: i BTP, insomma, continuano a sedurre in modo forse inaspettato, visto il progressivo ed ulteriore calo dei rendimenti su tutte le scadenze della curva.

COMPORTAMENTI ED ATTITUDINI FINANZIARIE

Il contesto economico italiano, già precario e reso ancora più fragile dalle crisi pandemica, ha ulteriormente accentuato la vulnerabilità delle famiglie. Ai tempi del Covid-19 più di una persona su due ha dovuto rettificare le proprie abitudini finanziarie, come si evince da questi dati:

Spicca, purtroppo, quel 17% di persone che ricevono proposte di trading online e, il più delle volte, si fanno convincere dalla possibilità (spacciata spesso come certezza) di garantirsi una scorciatoia per migliorare la propria situazione finanziaria. Nel 2020 i volumi delle operazioni di trading sono quasi triplicati sebbene, a conti fatti, il 90% circa dei protagonisti finisce per perdere soldi, piuttosto che guadagnarli.

La riduzione del reddito, accompagnata al contempo dalla preferenza per scelte di investimento più pericolose, rappresenta un palese paradosso. Tuttavia, come sappiamo, siamo fatti di paradossi e di contraddizioni: lo spiega da sempre molto bene la finanza comportamentale, e anche nel rapporto Consob appaiono evidenti diversi bias ai quali prestiamo il fianco. I più frequenti sono individuabili nell’avversione al rischio e alle perdite, nell’attitudine alla contabilità mentale e nell’overconfidence.

La cultura finanziaria si conferma bassa, seppure in lieve miglioramento. In particolare, aumenta la percentuale di persone che vorrebbe approfondire le tematiche utili a fare scelte finanziarie importanti, tuttavia tale interesse rimane orientato ai mercati e strumenti finanziari e molto meno al concetto di pianificazione, sul quale solo una netta minoranza (meno del 20%) dichiara di ragionare in ottica di lungo termine.

Più in generale, il risparmio non pare essere legato ad obiettivi precisi: affermare che vengano accantonate risorse “a caso” può risultare eccessivo, ciononostante non si assiste ad una “finalizzazione” del risparmio, che rimane perlopiù indifferenziato e continua a svolgere una funzione analgesica, un pegno che gli italiani mettono a tutela della propria emotività.

Infine, un dato confortante: nonostante il 50% degli intervistati ritenga inaffidabili gli intermediari finanziari, nell’ultimo anno assistiamo ad un sensibile incremento delle persone che si rivolgono ad un professionista per chiedere consulenza. Il 41% si affida ad un consulente (contro il 30% del 2019), e “solo” il 29% opera in autonomia (contro il 40% del 2019).

LE PREOCCUPAZIONI PER IL FUTURO

Per concludere, soffermiamoci su ciò che più sembra spaventare gli italiani dal punto di vista finanziario.

Ci sono due aspetti, in particolare, che spiccano.

Da un lato, il 71% ritiene difficile far fronte a spese inattese; anche per questo, è sensibilmente aumentata rispetto al 2019 la percentuale di famiglie che risparmia a scopo precauzionale. Addirittura, un 30% dichiara che si troverebbe in difficoltà se l’imprevisto comportasse una spesa di soli mille euro.

Dall’altro lato, il 60% è preoccupato per il mantenimento dell’attuale tenore di vita dopo il pensionamento.

Entrambe le questioni non sono certamente nuove, tuttavia si continua ad affrontarle in modo incompleto e superficiale quando va bene, fino a trascurarle del tutto quando va male.

Al riguardo, una considerazione finale.

Portare all’interlocutore il corretto ma ridondante messaggio di quanto sia importante pianificare per tempo le soluzioni a questi timori è sempre opportuno e fa parte del ruolo del bravo consulente finanziario. Tuttavia, con il cliente più titubante e indeciso può essere utile seguire un’altra strada: non tanto descrivere il problema, quanto piuttosto capire quanto venga percepito come reale.

“Caro cliente, dalle ultime ricerche emerge chiaramente che nelle famiglie italiane le questioni finanziarie più temute sono le seguenti (munirsi di dati al riguardo, ndr).

Ritieni anche tu che siano aspetti di primaria importanza? Quanto vale per te farsi trovare finanziariamente pronti di fronte a queste situazioni?”

Se, come dicono i numeri, la maggior parte è sensibile a questi temi, chiedere conferma direttamente alle persone di quanto ciò corrisponda al vero potrebbe essere un pungolo di “spinta gentile” che stimola interesse, utilità, necessità di intervenire.

E che dimostra, ancora una volta, quanto parlare alle persone della loro vita sia molto più importante che parlare alle persone dei loro soldi.